یکی از سوالات کلیدی و مهم پس از ثبت شرکت ها نحوه و میزان پرداخت مالیات در انواع شرکت ها می باشد که بد نیست پیش از شروع بررسی گردد. در واقع به استناد قانون تجارت ایران، تمامی شرکت های تجاری بعد از ثبت رسمی موظف به تشکیل پرونده وتادیه مالیات بر سرمایه هستند. در این زمینه نیز قوانین مالیاتی شرکت های ایرانی و خارجی مشمول پرداخت مالیات را مشخص کرده است. این شرکت ها شامل شرکت های 100% دولتی، شرکت های نیمه دولتی، شرکت های مصادره شده به نفع دولت و دیگر اشخاص حقیقی می باشد. در ادامه همین مبحث کارشناسان موسسه حقوقی سفیران سروش سعادت ضمن تشریح نحوه تکمیل پرونده مالیاتی همچنین شما عزیزان را با شرایط پرداخت و نحوه محاسبه مالیات در انواع شرکت ها آشنا می کنند.

ضرورت تشکیل پرونده مالیاتی در انواع شرکت ها

طبق قوانین موجود، شرکت های تجاری پس از انجام عملیات ثبت رسمی و به دست آوردن شخصیت حقوقی مستقل موظف هستند تا با مراجعه به نزدیکترین حوزه مالیاتی پرونده مالیاتی خود را تشکیل دهند. در غیر این صورت فعالیت آن شرکت از نظر سازمان امور مالیاتی به سان ارتکاب جرم بوده و مستلزم پرداخت 2 برابر مالیات تعیین شده می باشد. اما علت اصلی تشکیل این پرونده اخذ کد اقتصادی 12 رقمی می باشد. در واقع شرکت ها با تشکیل پرونده مذکور و اخذ کد اقتصادی به سازمان امور مالیاتی اعلان میکند که آمادگی واریز مالیات بر سرمایه دو در هزار می باشد والا بایستی منتظر پرداخت جریمه مالیاتی شش در هزار باشد.

لازم به یادآوری است که کلا انواع شرکت های تجاری برای تشکیل پرونده مالیاتی خود نیز 2 ماه فرصت خواهند داشت. فلذا مزیت تشکیل پرونده مالیاتی و اخذ کد اقتصادی این است که اولا شرکتها می توانند در انواع معاملات اقتصادی شرکت جویند، با انواع شرکت ها و سازمان ها قرارداد عقد کنند، نبت به اخذ گواهی ارزش افزوده خود اقدام نمایند، اظهارنامه های مالیاتی و ارزش افزوده خود را ارائه نمایند. اما مدارک ضروری برای تشکیل پرونده مالیاتی برای انواع شرکت ها عبارتند از:

شرایط پرداخت مالیات در انواع شرکت های تجاری

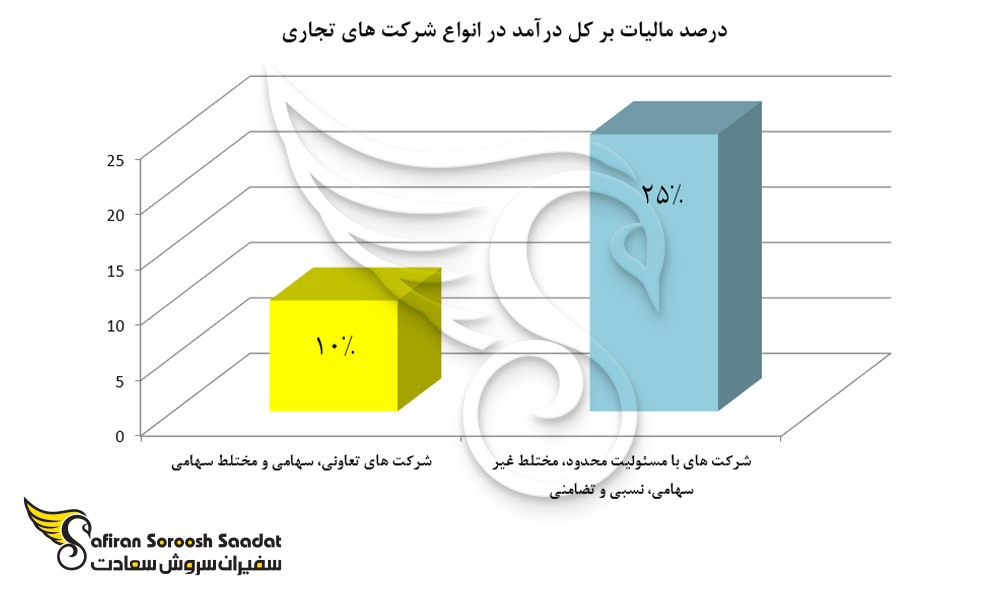

کلا این شرکت ها از نظر قانون تجارت ایران شامل شرکت های هفت گانه مشتمل بر شرکت تعاونی، شرکت سهامی، شرکت مسئولیت محدود، شرکت مختلط سهامی، شرکت مختلط غیر سهامی، شرکت نسبی و بالاخره شرکت تضامنی است. بایستی به این نکته مهم توجه کرد که نرخ مالیات در انواع شرکت های مذکور به یک اندازه نبوده و از قرار ذیل می باشد:

اما مالیات بقیه درآمد شرکتهای هفتگانه بدین صورت محاسبه می شود:

- مالیات در انواع شرکت های تعاونی، سهامی و مختلط سهامی: همان طوریکه در نمودار فوق هم ملاحظه شد، در شرکتهای مذکور 10% از کل درآمد بعنوان مالیات شرکت محاسبه و از شرکت ها وصول می شود. ضمنا از کل درآمد این شرکت ها بعد از کسر 25% نسبت به مابقی درآمد نیز طبق ماده 131 قانون مالیات های مستقیم مالیات به صورت زیر تعلق خواهد گرفت. معمولا مالیات بر درآمد این شرکت ها محاسبه شده از طریق درآمد سهام سهامداران بی نام و مطابق نرخ ماده 131 قانون مالیات مستقیم، از اندخته سهامداران با نام، شرکاء ضامن و نیز اعضاء شرکتهای تعاونی به میزان سهم هر کدامیک از آنها مطابق نرخ ماده 131 قانون مالیات مستقیم، از سایر درآمدهای مشمول مالیات (بهره تقسیم شده یا نشده) مطابق نرخ ماده 131 قانون مالیات مستقم.

- مالیات شرکت های مختلط غیرسهامی، تضامنی، نسبی و شرکت مسئولیت محدود: بعد از کسر 25% از کل درآمد بعنوان مالیات شرکت، بقیه درآمد شرکت مشمول مالیات بر سرمایه یا سهم الشرکه مطابق نرخ ماده 131 قانون مالیات مستقیم می باشد.

شرایط پرداخت مالیات در انواع شرکت های دولتی

از نظر قانون مالیاتی، شرکت های دولتی به 3 نوع شرکت 100% دولتی (کل سرمایه متعلق به دولت)، شرکت نیمه دولتی (50% سرمایه یا بیشتر متعلق به دولت)، شرکت های مصادره ای به نفع دولت دسته بندی شده و شرایط، نحوه محاسبه و پرداخت مالیات نیز در هر یک از شرکت های مذکور متفاوت از هم بوده و از قرار ذیل می باشد:

- شرکت های کاملا دولتی: شرکت های مذکور ملزمند تا طی بازه زمانی 4 ماهه پس از سال مالی به حوزه مالیاتی مربوطه مراجعه کرده و ضمن تسلیم ترازنامه و صورت حساب سودو زیان خود به این اداره همچنین بایستی مالیات به درآمد با نرخ 25% را پرداخت کنند. ضمنا از کل درآمد این شرکت ها بعد از کسر 25% نسبت به مابقی درآمد نیز طبق ماده 131 قانون مالیاتهای مستقیم مالیات تعلق خواهد گرفت.

- شرکت های نیمه دولتی: این شرکت ها نیز ملزمند تا طی بازه زمانی 4 ماهه پس از سال مالی به حوزه مالیاتی مربوطه مراجعه کرده و ضمن تسلیم ترازنامه و صورت حساب سودو زیان خود به این اداره همچنین بایستی مالیات به درآمد با نرخ 25% را پرداخت کرده و بقیه درآمد آنها نیز تابع ماده 131 قانون مالیات های مستقیم خواهد بود. ضمنا بایستی توجه کرد که طبق قانون در این شرکت ها سهم دولت مشمول معافیت مالیاتی نشده اما سهم بخش خصوصی از این امتیاز مهم برخوردار است.

- شرکت های مصادره ای به نفع دولت: شرکت های مذکور از قوانین مالیاتی حاکم بر شرکتهای دولتی تبعیت می کنند. فقط شرکت ها و سازمان ها انقلابی مثل بنیاد مستضعفان، ستاد اجرایی فرمان امام، آستان قدس رضوی و غیره ازپرداخت مالیات معاف هستند.

معافیت های مالیات در انواع شرکت ها

طبق ماده 189 قانون مالیت های مستقیم کلیه اشخاص حقیقی و حقوقی موضوع بندهای الف و ب ماده 95 قانون مذکور اگر چنانچه در عرض 3 سال متوالی ضمن تسلیم ترازنامه و صورتحساب سود و زیان خود، مالیاتشان را بدون کشیده شدن به هیاتهای حل اختلاف مالیاتی تادیه کرده باشند معادل 5% اصل آن مالیات 3 ساله می توانند از امتیازات موجود در ماده 190 قانون مذبور به عنوان خوش حسابی بهره مند شوند. بر این اساس موسسات عام المنفعه، کارخانجات تولیدی در شعاع 120 کیلومتری تهران و 50 کیلومتری اصفهان ، شرکت های کشاورزی و دامپروری، شرکتها و اتحادیه های تعاونی و نیز موسسات فرهنگی و هنری از پرداخت مالیات معاف می شوند.

همان طوری که در مطالب فوق نیز گفته شد، تکمیل پرونده مالیاتی و دریافت کد اقتصادی 12 رقم از اصلی ترین و مهمترین اقدامات موسسان پی از ثبت رسمی شرکتشان می باشد. منتهی عملیات تشکیل پرونده مالیاتی در اداره امور مالیاتی دارای شرایط و مراحل خاص خود می باشد. شما عزیزان برای اطلاع از تمام جزئیات این امر و تکمیل پرونده مالیاتی شرکت خود می توانید از خدمات مشاوره حقوقی وکلای موسسه حقوقی سفیران سروش سعادت بهره مند شوید.